一、多晶硅的产业地位尚牛在线

在全球能源转型的大背景下,光伏产业作为清洁能源的重要代表蓬勃发展,而多晶硅作为光伏产业的基石,地位至关重要。它是制造太阳能电池片、集成电路硅衬底等产品的主要原料,在光伏产业链中占据核心位置。目前,以多晶硅片和单晶硅片为原料制造的太阳能电池占据绝大部分市场份额。据国际能源署(IEA)统计,2023年全球可再生能源新增装机超过560GW,其中光伏装机占比75%,预计2024-2030年期间,全球新增可再生能源装机容量将超过5500GW,且光伏将成为主要驱动力量,多晶硅的市场表现直接影响整个光伏产业的成本、利润与发展前景。

二、多晶硅近期市场现状

(一)供应情况

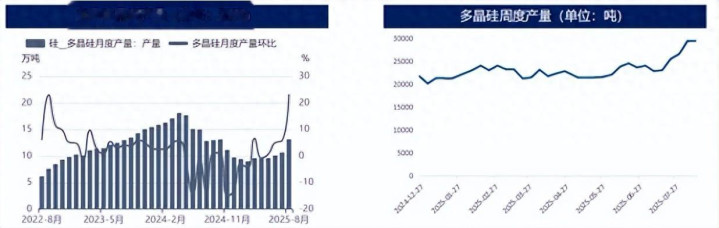

据SMM统计,8月国内多晶硅产量为13.17万吨,月环比增加2.49万吨,略高于此前预期,1-8月累计生产81.1万吨,同比减少36.7%。8月产量明显增加,主要因8月是丰水期多晶硅产量释放月,云南、四川地区多晶硅产量达到相对高峰,拉动总体产量上涨。

从区域开工率来看,新疆地区开工率升至66%,川滇地区丰水期开工率偏低,供应端维持小幅收缩态势。9月虽偶有多晶硅企业减产,但力度不大,叠加存在提产企业,周度产量仍较为可观,不过市场签单有限,多晶硅出现一定程度累库。

同时,市场关注多晶硅企业自律会议情况,且有传言多晶硅四季度将严格实现产量配额制,部分多晶硅企业已开始计划协同限产,若落实到位,将对市场供应产生影响。

从产能整体情况看,近年来多晶硅产能爆发式增长,2025年全球多晶硅产能预计超350万吨,实际需求仅150万吨左右,产能过剩率超135%;国内2024-2025年新增产能达80万吨左右,总产能超250万吨,产能过剩问题突出。

(二)需求情况

自8月下旬起,国内硅料、硅片、电池片价格纷纷上涨,组件成本支撑迅速增强,前期胶膜价格上涨及近期玻璃计划再度上涨,也为组件成本驱动提供支撑,组件价格出现低点反弹,一线企业前期低价抢单情况减少,TOP10以内组件企业大多数低价开始报涨。但从实际需求来看,近期国内分布式需求持续降低,集中式需求稍有起色,整体组件需求仍处于低位。

海外方面,美国地区终端遏制力度再度上升,出口预计继续下降,9月需求整体仍将表现为下降。下游补库方面,8月下旬起下游进行较明显补库,多晶硅涨价已逐步被下游接受,现货传导机制较顺畅。

从下游细分领域看,硅片市场排产有所上调,与电池市场共同形成紧平衡预期,光伏电池备货需求持续释放,电池片短期价格涨幅较为明显;组件端主流成交维持0.7元/瓦,下游采买意愿偏弱,终端集中式和分布式电站项目开工稀少,下游对整体中游价格上行程度仍需时间消化。

从长期需求预期看,2025年上半年国内光伏装机量虽保持增长,但增速明显低于预期,1-6月国内光伏新增装机212.21GW,其中6月仅14.36GW,同比下降38%,环比下降85%,海外部分国家和地区因政策调整、经济形势不稳定等,对光伏产品需求也有所减弱,市场对未来多晶硅需求预期逐渐转向悲观。

(三)库存情况

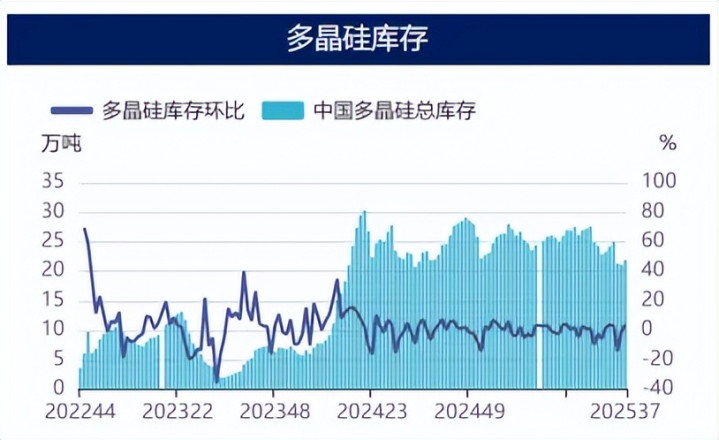

截至9月12日,多晶硅库存21.9万吨,周环比累库0.8万吨。仓单方面,广期所仓单7820手,周环比增加950手,折23460吨。

从整体库存水平看,当前社会库存达44-45万吨,8-9月预计还将新增2万吨,消化周期约为3个月。高库存形成一方面是产能过剩导致供应远大于需求,另一方面是下游企业在市场价格波动较大时采取谨慎采购策略,减少原料库存尚牛在线,使得多晶硅库存大量积压在生产企业和贸易商手中。

三、多晶硅近期行情表现

(一)价格走势

近几个月多晶硅期货价格跌宕起伏,年初主力合约价格在45000元/吨左右徘徊,2-3月受供需变化及行业政策调整等因素影响,一路下滑至38000元/吨附近,跌幅超15%;4-5月触底反弹,回升至42000元/吨左右,涨幅约10%;6-7月再次震荡下行,回落至40000元/吨左右;8-9月又迎来快速上涨,突破45000元/吨关口,最高涨至48000元/吨附近。8月初,多晶硅进入高位震荡区间,此轮行情核心逻辑是“反内卷”政策下的预期交易,而非实际供需的即时好转,市场预期供给侧改革落地后,远月供需将发生结构性变化,呈现“强预期、弱现实”特征。

从价格周期看,多晶硅仍处于政策预期尾部,呈现“快涨慢跌”特点。

现货价格方面,8月下旬起跟随期货价格上涨,且涨价逐步被下游接受,现货传导机制较顺畅。

(二)市场交易表现

持仓量变化反映多空双方力量对比,价格波动时持仓量随之波动,市场预期一致时持仓量相对稳定,多空分歧加大时持仓量明显变化,如6-7月价格震荡下行期间,持仓量从最高12万手降至10万手左右,部分投资者对市场前景信心不足离场观望;8-9月价格上涨阶段,持仓量回升至13万手左右,多空双方再次激烈博弈,更多投资者参与市场。

短期内,市场更多交易9月政策落地预期,盘面呈现易涨难跌态势,但盘面对基本面交易权重不高,更多交易政策预期,价格波动风险较大。

四、行情驱动因素

(一)政策因素

为应对光伏行业产能过剩、低价无序竞争等问题,国家层面自2024年开始推动“反内卷”行动。2024年10月,相关部门安排光伏行业协会召开防止行业内卷式恶性竞争座谈会,商讨“反内卷式竞争、反低于成本倾销”等内容的行业自律公约;2025年7月,中央相关会议明确依法依规治理企业低价无序竞争,7月3日工信部召集14家光伏企业及行业协会负责人座谈,提出依法依规综合治理光伏行业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;8月1日,工信部印发《2025年度多晶硅行业专项节能监察任务清单的通知》,要求对41家多晶硅企业节能情况进行监察。“反内卷”政策目的是规范市场秩序,遏制低价无序竞争,推动落后产能退出,实现行业健康可持续发展。

受政策影响,2025年6月底以来多晶硅价格在政策预期推动下快速反弹,一个月内涨幅达36.9%,7月份后多晶硅期货价格上涨超50%,带动现货市场走强。但政策执行效果存在不确定性,执行力度和落实情况有待观察,且市场供需失衡基本面未根本扭转,若需求不能有效改善,价格上涨持续性存疑。此外,中国8月PPI同比降幅收窄,也提振市场,带动盘面低位回升。

8月22-19日光伏产业链高规格会议后,光伏协会未提及收储,更多强调行业自律和限价,显示收储短期落地存在一定问题。

不过,市场预期仍在,协鑫在业绩交流会上表示收储消息近期或有明确细节公布,但重组是否在今年进行不确定,预计未来价格区间6-8万元。头部企业上调现货报价,成交价格重心小幅上移,但下游硅片采购高峰期已过,后续价格能否稳住需进一步观察。

最新消息显示,市场预期9月中旬签订明确协议方案并上报,9月底完成重组公司成立。若收储去产能按计划推进,12月及以后合约利空有限,弹性较高,不排除冲击6万以上价格;若限产不及预期(如仅减0.5-1万吨),累库节奏加快,远月或探至4.5万-4.8万元。

(二)成本因素

当前多晶硅价格已接近现金流成本,据SMM统计,行业平均可变成本约36000元/吨(含电力、硅粉等原料费用),加上检修费用、生产耗材、零配件费用、工资及保险、折旧、净税负、资金费用等,含税完全成本约45000元/吨,目前多晶硅期货主力合约价格在45000元/吨左右徘徊,接近企业成本线。

价格接近现金流成本时,企业利润空间极大压缩,甚至面临亏损,可能采取停减产措施,减少市场供应量,缓解产能过剩压力,对价格形成支撑,同时也可能引发市场对未来供应的担忧,导致价格波动,如4-5月多晶硅期货价格触底反弹阶段,部分企业停减产措施就是推动因素之一。

五、后市展望与风险提示

(一)后市展望

1、短期预测:综合供需状况、市场情绪及政策因素,短期内多晶硅期货价格预计维持低位震荡走势。

供应端:虽部分企业有停减产计划,但整体产能过剩局面短期内难根本改善,高库存压力持续压制价格;

需求端:光伏行业需求增速放缓趋势短期难扭转,需求难大幅增长;“反内卷”政策对市场情绪有一定提振,但执行效果和落实情况存不确定性,难对价格形成持续有力支撑;

成本端:价格接近现金流成本或引发企业停减产对价格有一定支撑,但企业为维持市场份额可能在成本线附近挣扎销售,价格上涨动力不足。

2、长期趋势:长期来看,多晶硅市场仍有积极因素,有望迎来转机。全球对清洁能源需求不断增长,光伏产业长期发展前景广阔;技术进步有望进一步降低多晶硅生产成本,提高市场竞争力;

“反内卷”政策若持续有效执行,将推动落后产能有序退出,优化市场结构,改善供需关系,为价格回升创造有利条件。

(二)风险提示

1、光伏组件需求下滑:当前组件需求整体处于低位,国内分布式需求持续降低,海外美国地区终端遏制力度上升,若后续组件需求进一步下滑,将直接影响多晶硅需求,对多晶硅价格形成压制。

2、多晶硅限产不及预期:目前虽有企业计划协同限产及四季度产量配额制传言,但若限产措施落实不到位或限产力度不及预期,将无法有效缓解产能过剩和高库存问题,多晶硅价格可能继续承压。

3、本周多晶硅仍有自律会议待召开,关注是否出现新的变量。

■文章数据来源广发期货、国信期货、东证衍生品研究院、网络,内容仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

看到这里啦尚牛在线,点个关注再走吧~

天宇优配提示:文章来自网络,不代表本站观点。